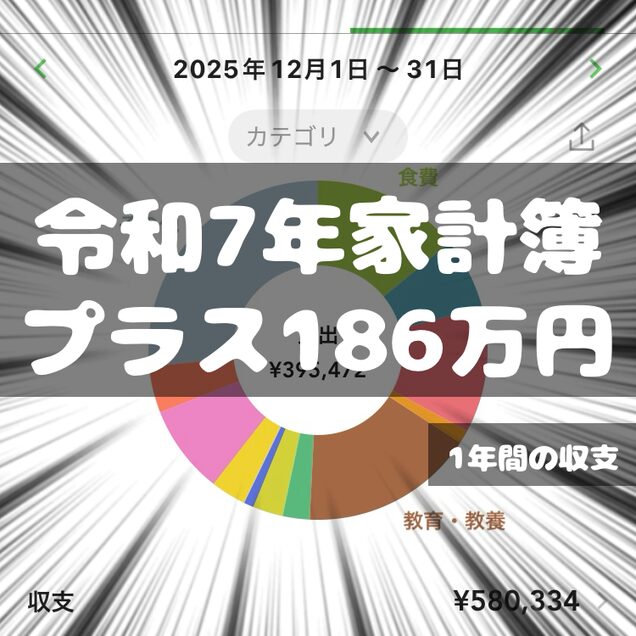

令和6年の家計簿では、プラス85万円で終えることができました。

さて、令和7年は令和6年よりも貯金できているのでしょうか。

あわせて読みたい

目次

収支

我が家の令和7年の収支は以下の表のとおりです。

| 収支 | |

| 1月 | +1万円 |

| 2月 | +35万円 |

| 3月 | +8万円 |

| 4月 | +12万円 |

| 5月 | +4万円 |

| 6月 | +59万円 |

| 7月 | +11万円(別でNISA+10万円) |

| 8月 | -3万円(別でNISA+10万円) |

| 9月 | +9万円(別でNISA+10万円) |

| 10月 | +4万円(別でNISA+10万円) |

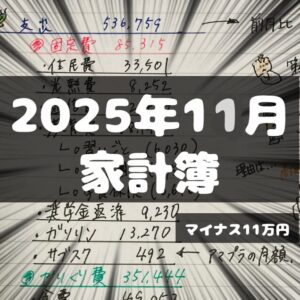

| 11月 | -12万円(別でNISA+10万円) |

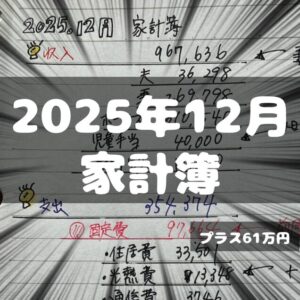

| 12月 | +58万円(別でNISA+10万円) |

| 合計 | +186万円(NISA込だと+236万円) |

| 平均 | +15.5万円(+19.7万円) |

令和7年はプラス186万円、NISA込だとプラス236万円で終えることができました。

世帯収入は、児童手当や臨時給付金等込みで約550万円でした。

児童手当や臨時給付金等を除くと500万円程度です。

貯蓄率が約40%なのは良いのではないでしょうか。

令和6年はプラス85万円だったので、そこから151万円増えています。

目標はプラス100万円だったので無事に目標達成です。

令和6年はマイホーム購入や県外への旅行、ウエディングフォトの撮影などお金をたくさん使った反面、

令和7年は3月に第2子妊娠が判明してから妊娠出産子育て以外に大きなお金をほとんど使わなかったことが大きいです。

令和8年は育休をとることと、県外への旅行も計画しているため、

貯金は100万円を目標にしたいと思います。

我が家がお金を貯金している目的は、「子どもの笑顔を見るため」が大半を占めます。

使うべきタイミングがあれば迷わず使いたいと思います。

まとめ

家計簿を振り返ることで、お金の収支について把握することができました。

まずは、今年も無事に黒字となり良かったです。

ただ、何となくプラスが多すぎる気もするので、毎月の家計簿で間違いがないか見直すことも必要かもしれません。

令和8年も黒字で終われますように!

コメント