将来に対する漠然とした不安を和らげるためには、人生の設計図であるライフプランを作成、見直しすることが大切です。

私の人生の夢は「家族仲良く楽しく過ごすこと」「人生最後の時に、この人生で良かったと思えること」。

この夢に向かって、ライフプラン表を年に1回見直します。

目次

ライフイベントの見直し

ここ1年で、夫婦で話し合い「家族」「教育」「家計」の計画がこれまでと少し変わりました。

今後もその時その時で多少変化していくと思いますが、我が家の最新のライフイベントの計画です。

家族計画

- 夫:33歳。95歳になるまで自宅で元気に過ごし、突然の肺炎で入院しそのままこの世を去る。

- 妻:30歳。92歳で夫が亡くなった後、老人ホームに入所し、95歳になった時、老衰でこの世を去る。

- 第1子:4歳

- 第2子:0歳

- 第3子:-1歳(今年妊娠して2027年に出産したい)

教育方針

- 小学校から高校まで公立。

- 高校卒業後、進学する場合は国公立や私立、短期大学、1人暮らしなどに関わらず4年間で600万円を渡す。多い分はお小遣いにして、足りない分は奨学金などで賄ってもらう。

- 習い事は、こどもちゃれんじ(通信教育)とそれぞれ興味があるもの。できれば、運動系1つ、文化系1つまで。興味が無くなればすぐ退会を検討する。

- 小学校在学中に英検4級、中学校在学中に英検3級取得を目指す。

- スマホは中学生になってから。

家計管理

(注意)金額にはフェイクも入れています。架空の事例だと思ってください。

収入

- 世帯年収は450万円。妻350万円、夫100万円。

- 妻育休中は世帯年収300万円。妻育休手当200万円、夫100万円。

- 1番下の子どもが10歳頃になったら、働く時間を増やして、世帯年収750万円。妻400万円、夫350万円。

- 夫婦とも60歳で退職する。退職金は妻1,200万円、夫500万円。

- 夫婦とも61歳から75歳までアルバイトでそれぞれ100万円程度稼ぐ。

- 年金は65歳から受給する。年間で妻は200万円、夫は120万円受給する。

- NISAは60歳まで毎月10万円積み立て、年利3%で運用する。60歳から75歳まで分割で取り崩す。

- 現時点で銀行預金は400万円、NISA資産額は300万円、貯蓄は合計700万円。

支出

- 生活費は毎月20万円。特別費は年間100万円。年間の支出は合計で340万円。車の買い替えの時期などで、特別費が100万円を超える年もあれば、超えない年もあると思われる。

- 子どもが中学生以降は、生活費に毎月プラス2万円(携帯代やお小遣い、食費、文具代など)する。

- 車は5~10年ごとに中古の軽自動車(80万円程度)を買い替える。

- 新築で質の高い小さな平屋を建てたため、マイホームの修繕費は計算に入れない。必要になったら、1番預金がある60代で修繕を行う。

- 敷地内の母屋を子ども部屋にするため、第1子が中学生になるタイミングでクリーニングをする。クリーニング費用として100万円を想定する。

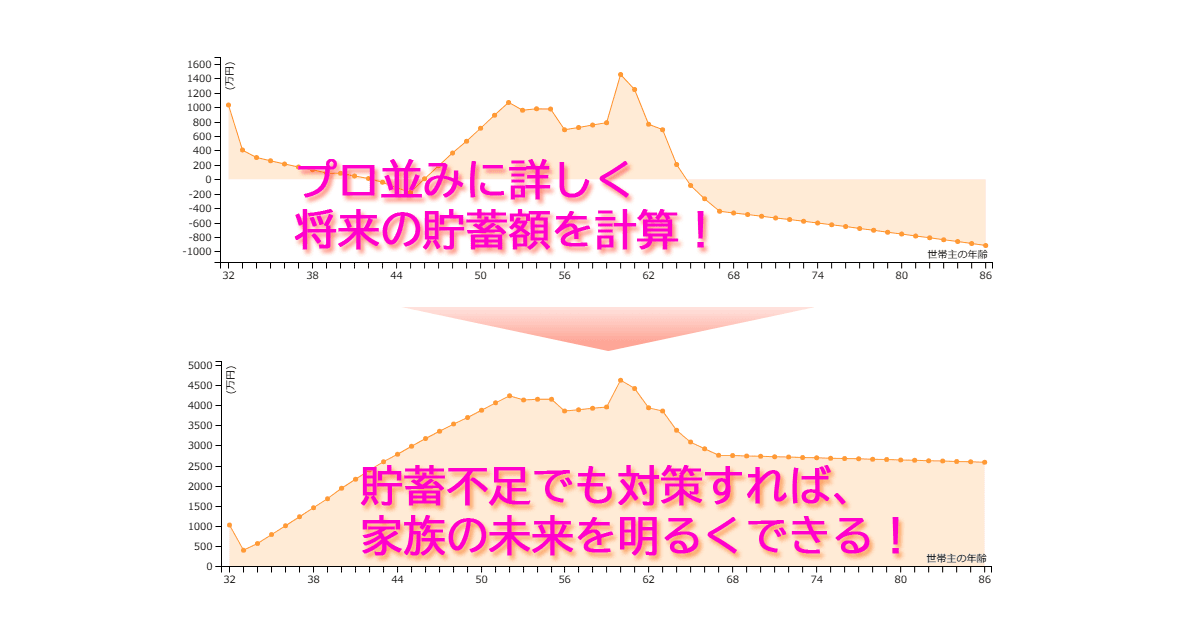

キャッシュフロー

(注意)金額にはフェイクも入れています。架空の事例だと思ってください。

収支について

年間の収支について、ママ育休中はマイナス40万円、ママ復職後はプラス110万円、第3子が10歳になり働く時間を増やした後はプラス386万円となる見込み。

| 収入 | 支出 | 収支 | |

| 育休中 | 300 | 340 | -40 |

| 復職後 | 450 | 340 | 110 |

| 第3子10歳ごろ~ | 750 | 364 | 386 |

貯蓄について

年間の貯蓄について、育休中は貯蓄が減るが、復職後は増加していく。

特に、第3子が10歳ごろになり、働く時間が増えた後は貯蓄が増加する。

子ども2人の大学の時期が被る期間は、大学費用だけで300万円支出する見込みであり、貯蓄は厳しい。

昇給や積立NISAの利益(年利3%)は計算していないため、貯蓄はもう少し増える可能性が高い。

現在の見込みでは、23年後に貯蓄が4千万円を超える。

その後も退職金があったり、年金と退職後のアルバイト収入が支出を上回るため貯蓄は増え続ける見込み。

| 現在 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | 6年後 | 7年後 | 8年後 | 9年後 | 10年後 | 11年後 | 12年後 | 13年後 | 14年後 | 15年後 | 16年後 | 17年後 | 18年後 | 19年後 | 20年後 | 21年後 | 22年後 | 23年後 | |

| 臨時支出 | 100 | 150 | 150 | 150 | 150 | 150 | 150 | 300 | 300 | 150 | 150 | |||||||||||||

| 収支 | -40 | -40 | -40 | 110 | 110 | 110 | 110 | 110 | 86 | 86 | 86 | 386 | 262 | 362 | 188 | 188 | 188 | 188 | 212 | 212 | 62 | 62 | 236 | 236 |

| 貯蓄 | 700 | 660 | 620 | 730 | 840 | 950 | 1060 | 1070 | 1156 | 1242 | 1328 | 1714 | 1976 | 2338 | 2526 | 2714 | 2902 | 3090 | 3302 | 3514 | 3576 | 3638 | 3874 | 4110 |

結果

- 特にお金がたくさん必要になるのは、第2子と第3子の大学の時期が被る20年後。

- 20年後までに、1千万円以上の貯蓄ができて、大学費用を入れても黒字家計であれば、お金の心配はなさそう。

- 現在の貯蓄である700万円が底を尽きないようにすることが重要。

- 育休中は年間の収支がマイナスになったとしても、復職後に収支がプラスになれば大丈夫。

- 「稼ぐ」ことは重要なこと。

- 特に子どもが小学校までの間の基本の生活費が増加していかないように気を付ける。

- 子ども全員が大学を卒業後は貯蓄がさらに増え続ける見込み。老後に使い切れないお金があってももったいないため、旅行や医療、美味しい物を食べるなど、お金を使って良さそうなタイミングがあれば使うようにする。ただし、貴重なお金なため無駄遣いはしないようにする。

おわり

今回はライフプラン表を更新してみました。

ライフプラン表を更新することで、お金の不安が少し和らいだ気がします。

今後も定期的に更新したいと思います。

参考

無料の本格的なライフプランシュミレーションソフト↓

あわせて読みたい

?????ō????x?ȃ??C?t?v?????V?‾?????[?V?????¥?t?gFinancial Teacher

?????̉ƌv???ڂ????V?‾?????[?V?????I?????E???Y?̔Y?݂????炷?l???v???T?|?[?g?I ?v????FP?Ɩ??ɂ??g???鍂?x?ȋ@?¥?????????ځI

あわせて読みたい

あわせて読みたい

コメント